Envíos a China limitan la disminución de ingresos a fabricantes

Los ingresos de los 5 principales fabricantes mundiales de equipos para fabricación de wafers (WFE, por sus siglas en inglés) disminuyeron un 9% interanual.

Esta disminución ocurrió durante el primer trimestre de 2024 debido a las inversiones aplazadas de los clientes en semiconductores de vanguardia, que fueron compensadas en cierta medida por la fuerte demanda de DRAM.

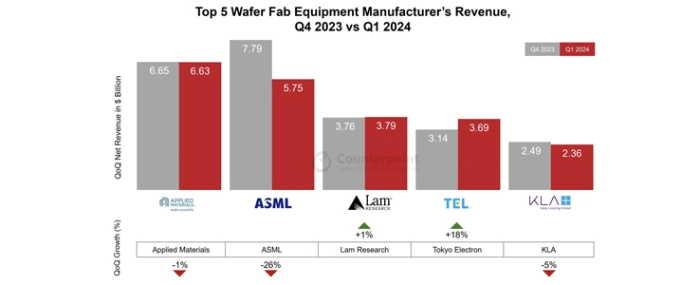

Entre estos cinco primeros, los ingresos de ASML y Tokyo Electron disminuyeron un 21% y un 14% interanual, respectivamente. Los ingresos de Applied Materials, Lam Research y KLA disminuyeron de forma ligera en comparación con 2023, según el informe de la firma de investigación Counterpoint Research.

Sin embargo, en comparación con el trimestre anterior, los ingresos de ASML cayeron un 26% y los de KLA un 5% debido a un ajuste de capacidad de un cliente en el nodo avanzado. Los ingresos de Applied Materials y Lam Research se mantuvieron sin cambios entre los trimestres, pero los de Tokyo Electron aumentaron un 18% debido a la alta demanda tanto de DRAM como de NAND.

Los ingresos de los cinco principales fabricantes de WFE procedentes de China aumentaron un 116% interanual en el primer trimestre de 2024, debido principalmente a los mayores envíos de DRAM al país. Se espera que la fuerte demanda de nodos medios, críticos y maduros en aplicaciones como IoT, automoción y 5G continúe durante todo el año.

Los ingresos por memoria de los cinco principales fabricantes de WFE aumentaron un 33% interanual en el primer trimestre de 2024, gracias al aumento del gasto en NAND y la robusta demanda de DRAM impulsada por la creciente popularidad de la IA. Los ingresos del segmento de fundición cayeron un 29% interanual debido a los retrasos en los gastos de los clientes en semiconductores de vanguardia.

"Los ingresos por memoria aumentaron significativamente en el primer trimestre de 2024, lo que indica el inicio de un cambio de rumbo en este segmento y una recuperación más fuerte en la segunda mitad de 2024. A pesar de las incertidumbres a corto plazo del mercado, esperamos que la recuperación continúe en el segundo trimestre y es probable que se acelere en la segunda mitad del año. Aunque la entrada de pedidos del primer trimestre registró una disminución respecto al trimestre anterior, esperamos que sea saludable en los próximos trimestres debido a los recientes subsidios estadounidenses y la ampliación de la tecnología de 2 nm en 2025. De cara al futuro, la IA se está convirtiendo en una transición tecnológica saludable y una prioridad máxima para los fabricantes de chips", afirma el analista senior Ashwath Rao en un comunicado de prensa.

Rao continúa diciendo que la adopción de la IA en PC, smartphones y servidores impulsará el crecimiento de los ingresos para los fabricantes de herramientas, mientras que las inversiones estratégicas pueden provocar pequeños ajustes en los márgenes brutos en 2024. Esto sienta las bases para un fuerte repunte en 2025 a medida que la industria se estabilice.

El aumento de las ventas a China en el primer trimestre de 2024 compensa la disminución de los ingresos en otros mercados, explica Rao. China ha aumentado su inversión en equipos DUV para utilizarlos de forma creativa en algunos de sus nodos líderes, como los procesos de múltiples patrones. Los fabricantes de chips chinos se centran, en la actualidad, en ampliar la capacidad de producción de chips del país y fomentar la independencia tecnológica frente a los controles externos y los proveedores occidentales.

Se prevé que los ingresos totales de 2024 tengan un aumento del 4% en comparación con 2023. Al mismo tiempo, se espera que el aumento interanual de los ingresos para 2025 sea de dos dígitos, impulsado por el aumento de la capacidad en lógica de vanguardia y fundición, aplicaciones como la inteligencia artificial generativa y la computación de alto rendimiento (HPC), así como la recuperación de la demanda final de chips.