Uno en un millón. La gente solía ser nuestra mayor fortaleza.

En este primer artículo de la nueva serie de columnas de expertos de Evertiq, Claus Aasholm, un experimentado ejecutivo y estratega tecnológico, comparte su perspectiva sobre las tendencias, desafíos y avances que están dando forma a la industria global de la electrónica. Basándose en décadas de experiencia práctica, Claus ofrece ideas agudas y que invitan a la reflexión, que van más allá de los titulares y las palabras de moda. Espere un análisis que conecte los puntos y desafíe el status quo.

He tenido la suerte de formar parte de la industria más asombrosa, y aún más afortunado de seguir siendo relevante a medida que ha evolucionado hasta dominar la economía global.

De joven, gané mis insignias en varias áreas de la cadena de suministro y en diversos campos, incluidas las áreas de negocios corporativos. Después de muchos años trabajando en el negocio, llegó el momento de levantar la vista de mis pies hacia el horizonte. Era el momento de trabajar en el negocio en lugar de dentro del negocio.

Lo que comenzó con la investigación en los mercados en los que estaban mis empleadores, rápidamente se expandió a otros mercados de semiconductores y, finalmente, a toda la cadena de suministro. Si hubiera sabido cuánto trabajo requeriría, no me habría embarcado en este viaje. Sin embargo, habiendo completado la parte complicada (al menos eso espero...), ahora puedo centrarme en el análisis.

En lugar de basarme en opiniones, me baso en datos y hechos, y mis herramientas me permiten realizar análisis sobre la marcha y crear bases sólidas para la estrategia en minutos, no en días.

Si bien el análisis de la industria y el mercado a menudo se realiza dentro de la corporación, por lo general se asigna a empleados de bajo nivel en una organización adjunta, la cual no tiene poder corporativo. La organización asume que las personas inteligentes ascienden a la cima, por lo que los analistas de negocios brindan información a superiores que saben qué hacer con ella.

La realidad es que el ascenso en la escalera jerárquica es predominantemente un juego político para obtener acceso al "grupo interno" del equipo de liderazgo actual.

Digo esto porque algunas de las mentes más maravillosas con las que he trabajado han estado analizando los datos corporativos, mientras que han sido, en gran medida, ignoradas por la dirección intermedia y se les ha prohibido el acceso a la alta dirección. Uno pensaría que el CEO tiene acceso a todos los datos, pero a menudo los CEOs se mantienen en una burbuja aislada y sólo se les presentan hechos seleccionados por las divisiones de productos y las funciones del personal corporativo.

Estos analistas de datos poseen información valiosa sobre la corporación mucho antes que el CEO y, a menudo, adquieren este conocimiento de manera temprana. Sin embargo, tienen una baja puntuación en el poder corporativo y, en general, no están impresionados con las capas de gestión por encima de ellos.

Como dijo uno de mis analistas de datos favoritos: "No pierdo el tiempo con gente que no sabe la diferencia entre mediana y promedio", sé que leerá esto y se reirá.

Para ganar credibilidad, debe abandonar la organización y el entorno político que distorsiona los hechos.

La estructura organizativa de una corporación se basa en una visión específica del mundo, y como tal, es una construcción que competirá con otras visiones del mundo.

Por ejemplo, la organización de Intel se basa en la visión de que el negocio de clientes es el principal motor del futuro de Intel, lo que ha sofocado otras visiones más alineadas con el mundo real.

Aunque a menudo se acusa a las personas de ser resistentes al cambio, encuentro más relevante acusar a la estructura organizacional de ser resistente al cambio. Esto se ejemplifica en el tipo de hechos que la organización prefiere utilizar y el tipo de hechos que le gustaría enterrar.

A los analistas de datos se les instruye para crear paneles con datos que se consideren aceptables para el equipo de liderazgo senior, mientras que la curiosidad se considera un desperdicio o directamente contraproducente.

La Corporación lucha contra el cambio como el cuerpo lucha contra un virus.

Si bien tener una organización tiene muchos aspectos positivos, nunca debe considerarse una reliquia corporativa. En cambio, debe ser desafiada constantemente.

Dejaré que tengas tu visión de la corporación. Aun así, quizás no te sorprenda saber que, para mí, es necesario no estar corporativizado para estudiar la red de suministro de la industria de semiconductores.

Aunque estaba fuera de las empresas de semiconductores, todavía me sentía parte de la industria y parte de los casi 1 millón de personas de la industria central de semiconductores. Todavía sería uno en un millón.

Pero algo ha cambiado. Quizás nunca llegue a ser 1 en un millón.

Aquí es donde comienza mi historia sobre mis casi un millón de colegas y termina la historia de la antigua industria de los semiconductores.

¿La mayor fortaleza de la industria de semiconductores?

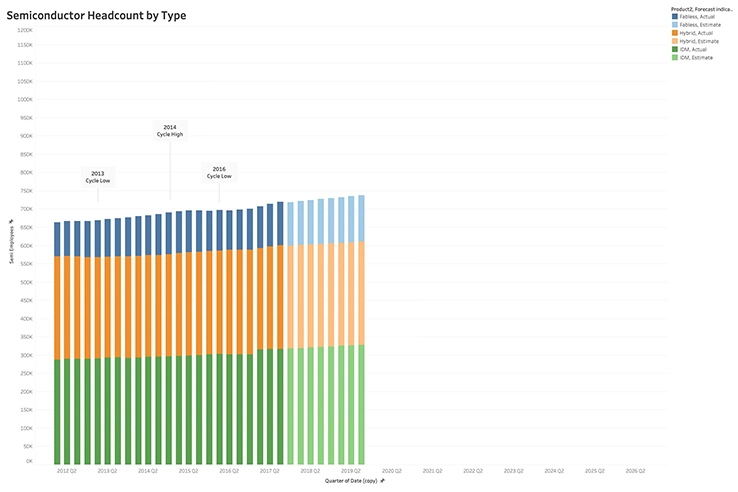

Mientras que los ingresos de las empresas de semiconductores habían seguido fielmente el conocido ciclo de semiconductores de 4 años (Ondas y Tsunamis en la Cadena de Suministro de Semiconductores y Presentación Principal de Evertiq) y la industria se había establecido en una tasa de crecimiento anual compuesta (CAGR) del 8% a mediados de la década, el número de empleados de la industria siguió una trayectoria diferente.

No es sorprendente que una industria de alta tecnología como la de los semiconductores aumente la productividad con el tiempo, como lo demuestra la CAGR mucho menor del 1.3% del número de empleados.

Aunque el ciclo descendente de 2016 afectó un poco el crecimiento del número de empleados, este se mantuvo generalmente resistente y continuó aumentando con el tiempo. Las previsiones para 2018 y 2019 apuntaban en la misma dirección.

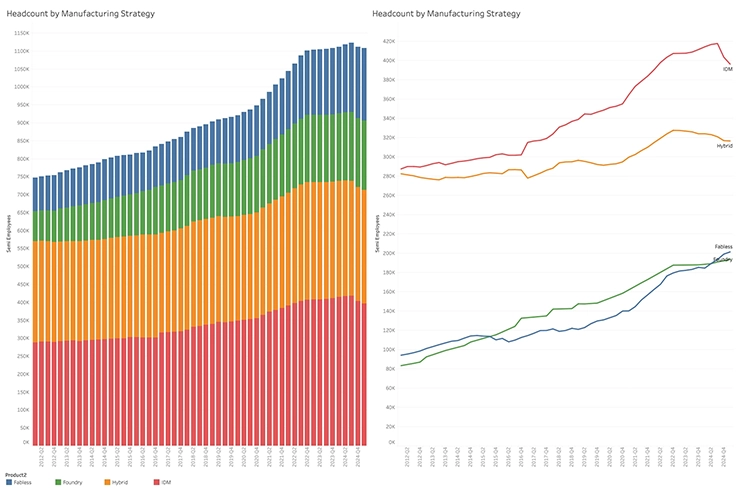

En general, los tres modelos operativos de las empresas de semiconductores siguieron tasas de crecimiento similares en el número de empleados.

En general, esta es una fase razonablemente predecible del ciclo de vida de la industria, y las empresas basan sus estrategias operativas en la gestión del ciclo y la sincronización de las inversiones de capital en nueva capacidad. Podríamos llamar a este período los buenos viejos tiempos.

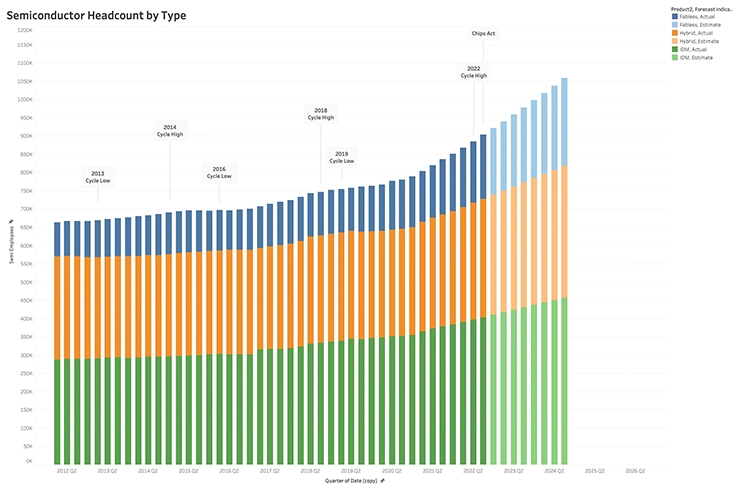

Justo después del pico del Ciclo de 2022, el número de empleados de semiconductores siguió una trayectoria diferente, y yo estaba a solo unos pocos trimestres de convertirme en uno de un millón en la industria de semiconductores. Un sueño imposible cuando me uní a la industria en los años ochenta.

La expansión del número de empleados había aumentado a una CAGR del 7.6%, sólo una fracción por debajo del crecimiento de los ingresos de la industria. Esto parecía ser el comienzo de una nueva y gloriosa era para los profesionales de los semiconductores y sus perspectivas de empleo.

Mejoró aún más cuando se ratificó la Ley CHIPS a finales de 2022. Las empresas no tenían que preocuparse por detalles aburridos como los ingresos, las ganancias y los flujos de efectivo operativos. Con miles de millones fluyendo de la Ley CHIPS, los fabricantes de chips se encontraron cómodamente pegados a la teta del gobierno, sin necesidad de codazos.

Al analizar el impacto de la reciente actividad del gobierno de EE. UU. en la industria de los semiconductores, a menudo se me acusa de llorar chihuahua cuando pensé que estaba llorando lobo. Aun así, el lobo podría no estar comiendo gatos y perros, pero sí está comiendo los trabajos.

La Ley CHIPS y los embargos y aranceles asociados son las armas en las Guerras de Chips entre EE. UU. y China. Si bien estas intervenciones gubernamentales rara vez conducen al resultado deseado, siempre tienen un impacto, como se ilustra a continuación.

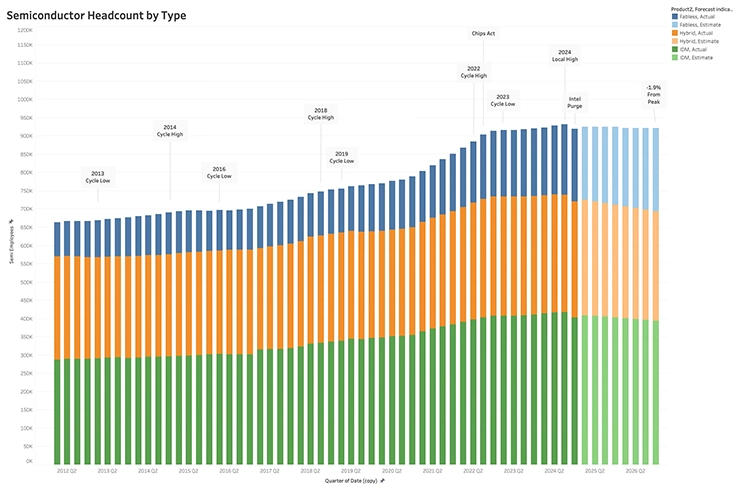

Tras la Ley CHIPS y el punto más bajo del ciclo en 2023, el número de empleados de la industria de semiconductores continuó en una trayectoria de crecimiento más baja del 1.6% CAGR. El trimestre más reciente se vio afectado por los profundos recortes de Intel, que continuarán en el próximo trimestre.

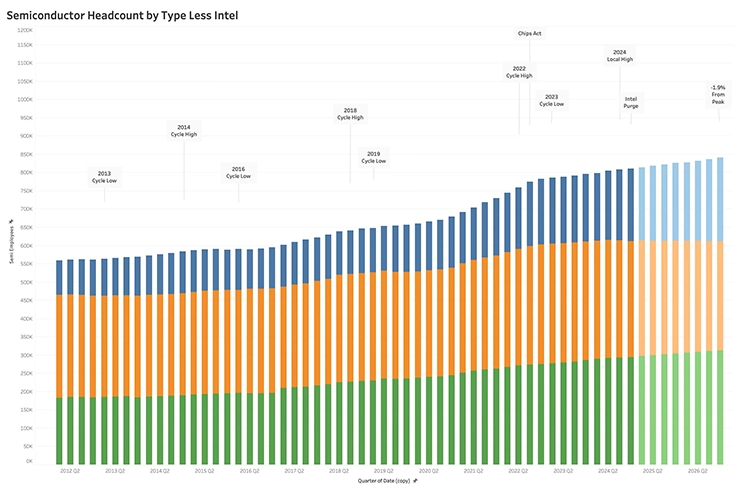

Es justo asumir que Intel es la única fuente del problema, resultado de una contratación excesiva. Si bien la disminución se debe indudablemente a las acciones de Intel, la nueva trayectoria de crecimiento sigue siendo la misma si se elimina a Intel de la ecuación.

Otro argumento justo que podría plantearse es que esto se debe al creciente impacto de las fundiciones en la industria de los semiconductores, y que el número de empleados de las fundiciones debería tenerse en cuenta.

El siguiente gráfico muestra el número combinado de empleados de las empresas de semiconductores (que abastecen el mercado de dispositivos) y las fundiciones de semiconductores (que abastecen a las empresas de semiconductores). Tenga en cuenta que el número de empleados del primer trimestre de 2025 se ha añadido al gráfico.

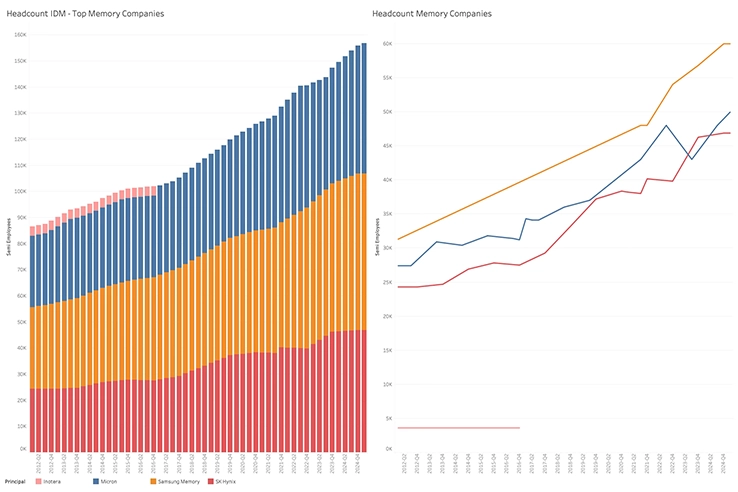

Si bien la plantilla híbrida ha estado en declive, similar al declive de ingresos experimentado por las empresas híbridas, la plantilla de los IDM creció hasta que comenzó la purga de Intel. Esto se debe principalmente a las empresas de memoria que añaden plantilla con el tiempo, incluso a través de ciclos.

Los últimos aumentos probablemente se deban al aumento de la capacidad futura, como lo indica el aumento de los gastos de capital (CapEx) de las tres principales empresas de memoria.

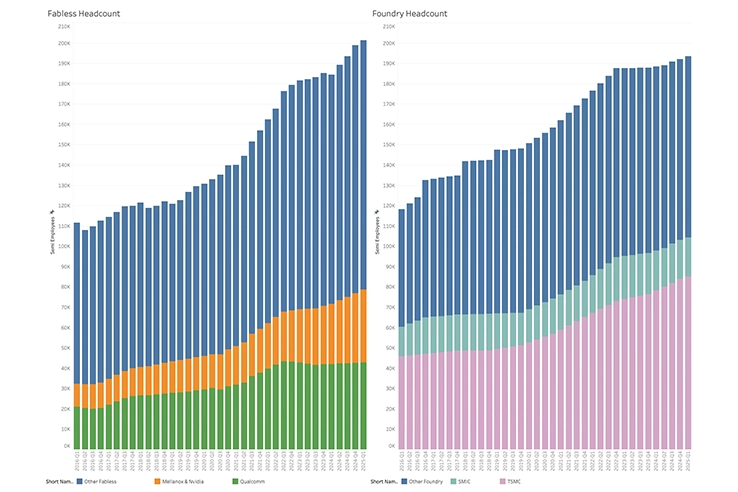

En cuanto a las empresas fabless, el ascenso de Nvidia es evidente, aunque el líder dominante en IA todavía tiene menos empleados que Qualcomm. Examinaré la productividad más adelante, lo que demostrará mejor este dominio.

La plantilla de las fundiciones también se mantuvo plana después de la ratificación de la Ley CHIPS, pero la plantilla de TSMC ha seguido aumentando de forma constante.

Curiosamente, la plantilla de SMIC ha disminuido, lo que suena algo contraintuitivo.

Si bien hay un cambio en la industria de los semiconductores, no está claro cuál es la causa. Es hora de profundizar en los datos.

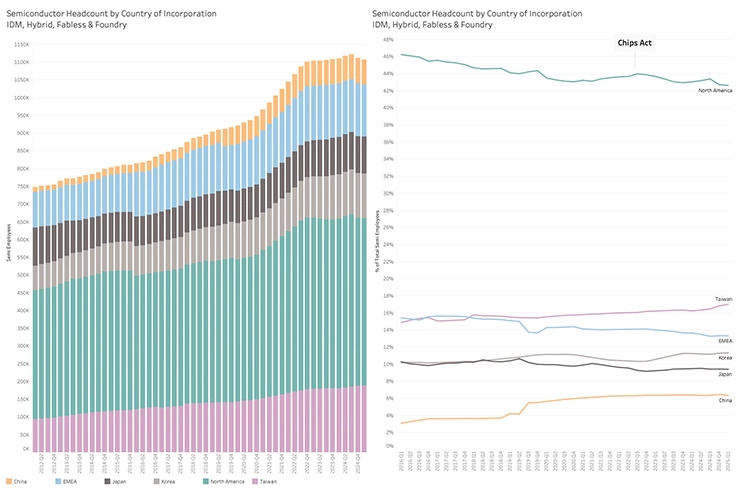

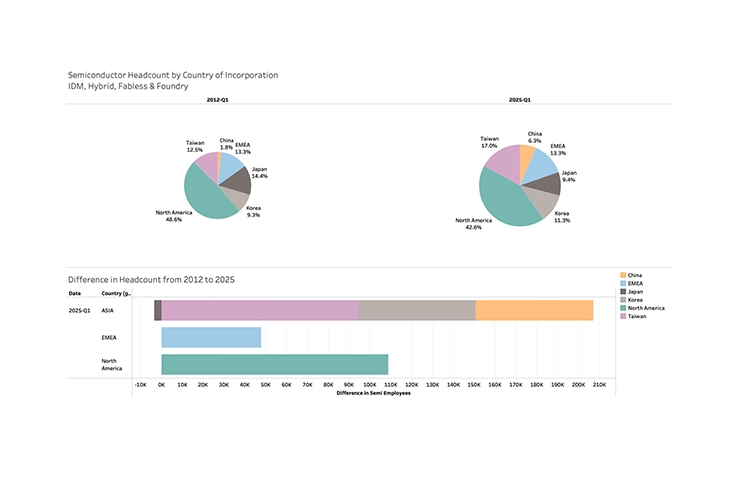

Dado que muchas intervenciones gubernamentales tienen como objetivo evitar que China obtenga acceso a la tecnología clave de semiconductores en la fabricación y la computación, es esencial comprender tanto el país de constitución del empleador como las ubicaciones físicas de los empleados en las empresas de semiconductores.

Combinar empresas de semiconductores y fundiciones para el análisis podría no ser siempre productivo, pero desde la perspectiva del número de empleados, tiene sentido. El número de empleados de la fundición se refiere al número de empleados de fabricación externa de empresas de semiconductores sin fábrica e híbridas.

Además de mostrar que el número de empleados por país de constitución es muy resistente, también se puede observar que las corporaciones estadounidenses han perdido participación en el número de empleados con el tiempo. Parte de esta participación se pierde debido a la deslocalización adicional de la fabricación a fundiciones en Taiwán.

Excluyendo la plantilla de la fundición, EE. UU. perdió el 3% de su participación durante el período.

Lo que también es evidente es que la plantilla china está creciendo, pero no a un nivel que refleje la participación china en los ingresos globales. Los números de WSTS sugieren que ASIA representa el 53% de los ingresos globales de semiconductores, mientras que solo representa el 43% de la plantilla visible en el análisis. Si bien la mayoría de la plantilla de semiconductores y fundiciones fuera de China trabaja para empresas públicas, este no es el caso en China. Si bien generalmente es un desafío determinar la participación, este análisis ofrece algunas ideas sobre la proporción entre empresas públicas y privadas.

Mi análisis indica que el número de empleados en la sombra es de aproximadamente 140.000 empleados, o aproximadamente el doble del número visible. En otras palabras, solo vemos un tercio del iceberg chino.

El número de empleados chinos es también muy probablemente la razón del aplanamiento de la curva del número de empleados de semiconductores. La curva continúa, pero dentro de las empresas privadas chinas en lugar de a la vista.

Así que, de hecho, soy uno de un millón, ya que las empresas de dispositivos semiconductores en el mercado visible tiene cerca de 914.000 empleados.

Incluso sin la cifra en la sombra, el número combinado de empleados de las empresas asiáticas ha aumentado más que el de América y Europa.

A pesar de perder participación en el mercado más amplio de semiconductores, las empresas estadounidenses han aumentado su plantilla en 110.000 durante el período, mientras que Europa ha mantenido su participación. Esto contradice los memes de las tapas de botella que retratan a Europa como un callejón tecnológico sin salida. Aunque esto puede no durar, la plantilla de las empresas europeas ha sido sorprendentemente resistente durante la última década.

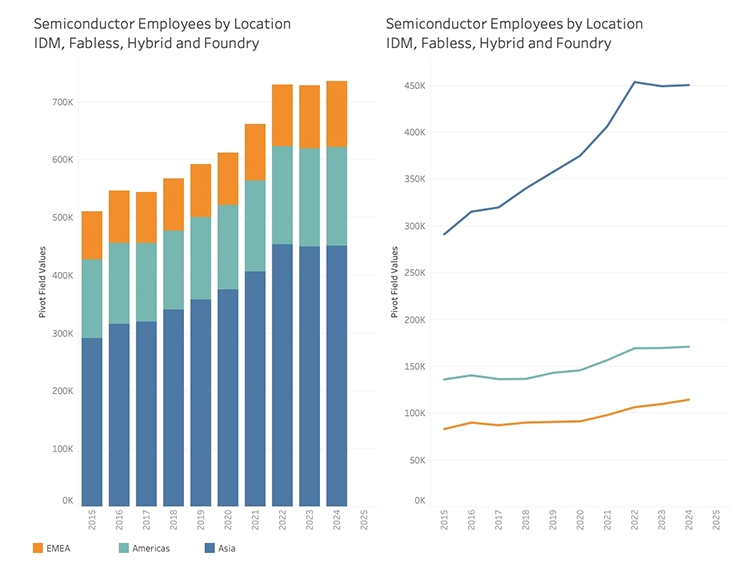

Empleados por ubicación

Las Chipwars (guerras de chips) se refieren en efecto al país de constitución, pero la ubicación física es crítica. Estos datos son más difíciles de acceder, pero logré resolver dos tercios de la plantilla visible por ubicación física.

Como mencioné antes, incluyo la plantilla de las fundiciones en el análisis basándome en el mismo razonamiento.

El análisis, por lo tanto, cubre las empresas de semiconductores y fundiciones más grandes, con China representada sólo por SMIC.

Este resultado sorprendería incluso a un consultor de semiconductores (es broma, a ellos no les sorprende nada). Si bien se espera el aumento del empleo en el sector de los semiconductores en Asia, el continuo crecimiento del número de empleados en Europa es bastante sorprendente.

Desde 2015, el número de empleados en Europa ha crecido a una CAGR del 3.6%, mientras que el número de empleados en América ha crecido a una CAGR del 2.6%. Asia ha aumentado el número de empleados en el sector de los semiconductores en un 5.5% CAGR en una industria que ha crecido un 8% durante el ciclo. El número de empleados en Asia se tomó un respiro en 2023, coincidiendo una vez más con la ratificación de la Ley CHIPS. De hecho, tuvo un impacto.

Como la agenda de la Ley CHIPS se basa en el sistema de creencias políticas de que los semiconductores son estratégicos y deben fabricarse en EE. UU. (ahora hay rumores de que los troqueles de TSMC fabricados en EE. UU. deben regresar a Taiwán para el encapsulado), se ha vuelto importante que las empresas parezcan estadounidenses.

"Intel nunca se fue. Hemos estado invirtiendo e innovando en EE. UU. durante más de 50 años". — Pat Gelsinger, CEO de Intel

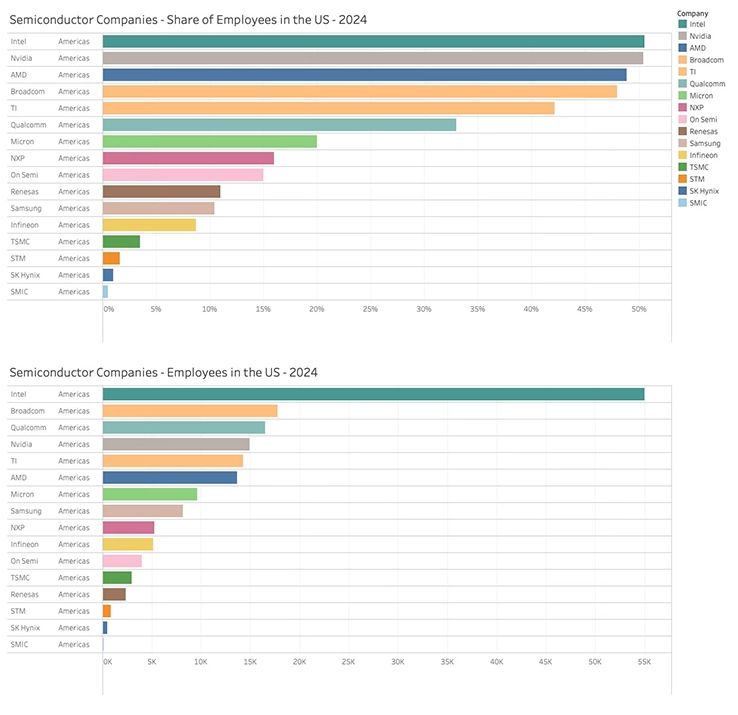

Si bien se desvía ligeramente del análisis principal, es demasiado tentador no echar un vistazo a "cuán estadounidenses" son las empresas de semiconductores desde la perspectiva del número de empleados.

Curiosamente, sólo dos de las principales empresas de semiconductores tienen más de la mitad de sus empleados en EE. UU. Si bien Intel sigue siendo la empresa de semiconductores más "estadounidense", todavía tiene cerca de la mitad de sus empleados fuera del continente.

La empresa extranjera más "estadounidense" es NXP, con un 16% de empleados en EE. UU., una proporción mayor que On Semi, que afirma ser "estadounidense".

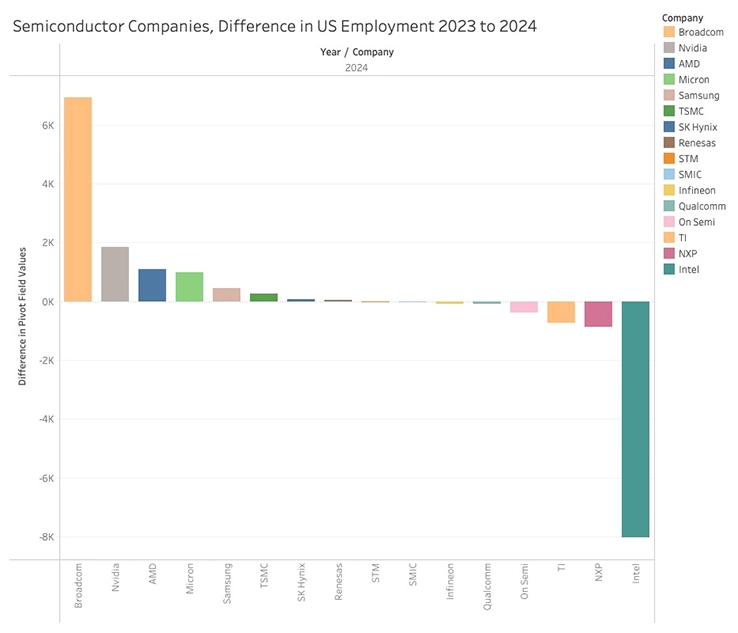

La huella de las empresas atraídas a EE. UU. por el dinero de la Ley CHIPS está creciendo, pero aún no a gran escala. La diferencia total en el empleo de semiconductores en EE. UU. de las empresas más grandes ha sido embrionaria.

Esto cubre una disminución en los empleados de Intel con sede en EE. UU. y un pequeño crecimiento en el resto de las empresas de semiconductores. Si bien debería haberse finalizado en 2023, parte del aumento en los empleados de Broadcom se debe, probablemente, a la adquisición de VMware.

Incluso con esta posible incertidumbre en los datos, el veredicto es claro: los impactos de la Ley CHIPS en el empleo en EE. UU. todavía están en sus etapas embrionarias, a pesar de la gran fanfarria.

Productividad del personal

No sería descabellado sugerir que la disminución en el crecimiento del personal podría estar ligada al crecimiento de la productividad. Mejores herramientas de fabricación y el diseño de chips con IA podrían tener un impacto positivo en la productividad, por lo que se necesitarán menos empleados.

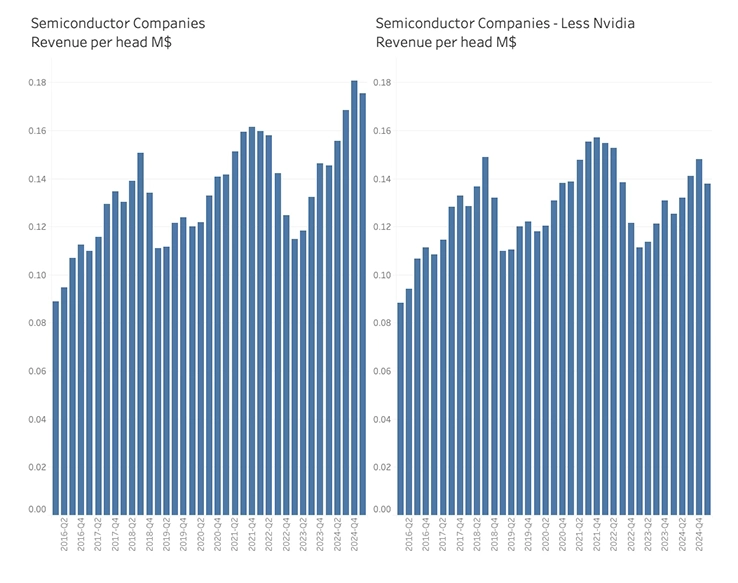

Como los ingresos están involucrados, mi análisis vuelve al personal de las empresas de dispositivos semiconductores y excluye las fundiciones.

Como Nvidia está moviendo la aguja de la productividad de manera bastante dramática en este momento, es necesario analizar la productividad por personal, tanto incluyendo como excluyendo a Nvidia.

El análisis, excluyendo a Nvidia, revela que la ganancia de productividad con el tiempo no es masiva. La ganancia de productividad de pico a pico es del 1.3% CAGR, mientras que la ganancia de productividad de valle a valle es del 0.3%.

Excepto por Nvidia, la industria sigue dependiendo del personal para el crecimiento de los ingresos.

Ya se ha establecido que este repunte de los semiconductores está impulsado por Nvidia, pero esto no explica la falta subyacente de crecimiento del personal. Si este fuera un ciclo regular, los ingresos de Nvidia estarían por encima del crecimiento de los ingresos de los otros sectores de semiconductores en lugar de reemplazarlos como lo está haciendo actualmente.

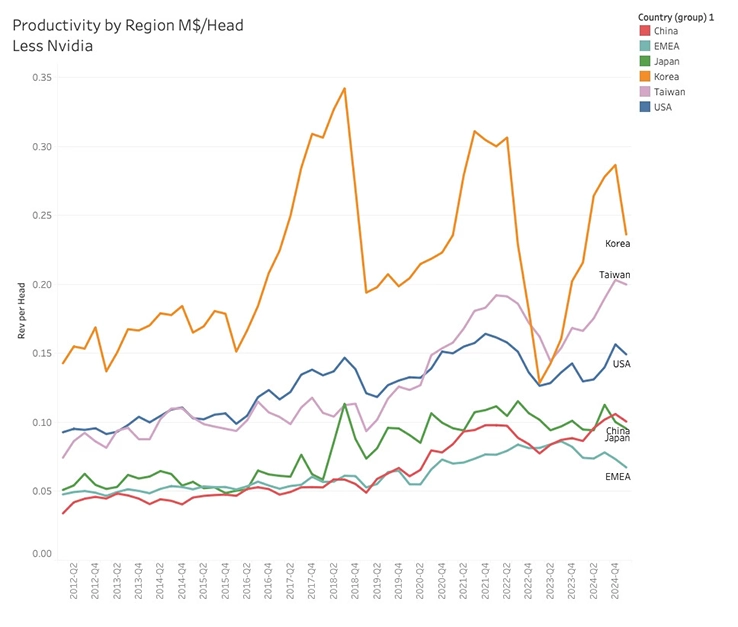

En el análisis anterior, el número de empleados chinos visibles representaba aproximadamente un tercio del número de empleados en la sombra. Para comprender el impacto en los ingresos, es necesario comparar la productividad del personal chino con la del resto del mundo.

Si bien los tres modelos de fabricación de empresas de semiconductores arrojan resultados diferentes, siendo el fabless el que tiene los ingresos más altos por empleado y el modelo híbrido el más bajo, las ganancias de productividad para los tres modelos son razonablemente similares a lo largo del tiempo. Aunque tengo los datos, no se considerarán en este análisis.

Como se puede observar, China no es excepcional en términos de tamaño o crecimiento de la productividad, lo cual también es sorprendente, dado que el modelo de negocio y la fabricación de semiconductores son muy similares, independientemente de la ubicación. Las fluctuaciones coreanas se deben al alto nivel de contenido de memoria en los ingresos del país.

No hay indicios de que la productividad de la industria de semiconductores haya cambiado repentinamente, aunque esto ciertamente puede suceder en el futuro con la introducción de la IA. Si bien el repunte parece normal, está totalmente impulsado por la IA y oculta el hecho de que todos los demás mercados están estancados o parecen estarlo.

Con el tiempo, el número de empleados de la industria ha estado creciendo hasta la introducción de la Ley CHIPS. Si bien es difícil de probar directamente, es probable que el número de empleados siga creciendo, pero el crecimiento se ha desplazado a China. Sería sorprendente si los dos tercios de la plantilla oculta no se tradujera en dos tercios de ingresos ocultos.

Esto sería correspondiente con el rápido crecimiento de las ventas de herramientas de semiconductores a China desde que se ratificó la Ley CHIPS (Los últimos impulsores y tendencias en el mercado de herramientas de semiconductores). El crecimiento no relacionado con la IA se ha trasladado a China.

Si bien no siempre es una ciencia exacta, un análisis de la plantilla puede generar una cantidad significativa de información sobre el desarrollo de la industria de los semiconductores. En este análisis, el enfoque ha estado en la plantilla de las empresas de semiconductores y sus socios de fundición, mientras que he dejado el resto de la cadena de suministro para otro día.

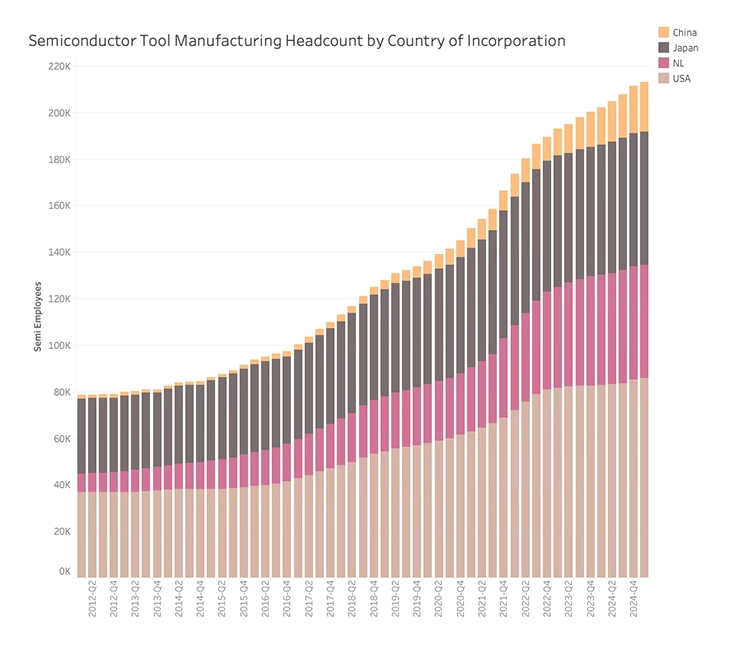

Sin embargo, concluiré esta publicación con un gráfico que muestra el desarrollo del personal de la fabricación de herramientas de semiconductores.

El análisis se centra en el personal de fabricación de herramientas, en lugar de los servicios u otros elementos de las empresas de herramientas. Lo que es muy obvio es que el crecimiento del personal de las empresas de herramientas se encuentra en un nivel completamente diferente al de la industria de los semiconductores. El crecimiento del personal ha sido del 8% CAGR desde 2012, lo que refleja el crecimiento general de los ingresos de la industria de los semiconductores. Por qué es así es también un tema para otro día, pero incluí la plantilla para obtener información sobre el negocio de herramientas chino.

Mientras que las empresas chinas de semiconductores han comprado el 37% de todas las herramientas occidentales en los últimos dos años, también han expandido su industria de herramientas, lo que resulta en un total del 39% de todas las ventas de herramientas.

Los fabricantes de herramientas chinos han aumentado su cuota de mercado al 11.9% en el primer trimestre de 2025, mientras que su plantilla representa menos del 10% del total. En otras palabras, ya son más productivos que sus homólogos occidentales en términos de ingresos.

Desde que se ratificó la Ley CHIPS, las empresas de herramientas occidentales han aumentado sus ingresos en menos del 10% CAGR, mientras que los fabricantes de herramientas chinos han aumentado sus ingresos en más del 24% CAGR.

Los subsidios, embargos y aranceles tienen consecuencias, pero rara vez las previstas.