Crecimiento de dos dígitos en el gasto global en equipos para fabs de 300 mm en 2026 y 2027

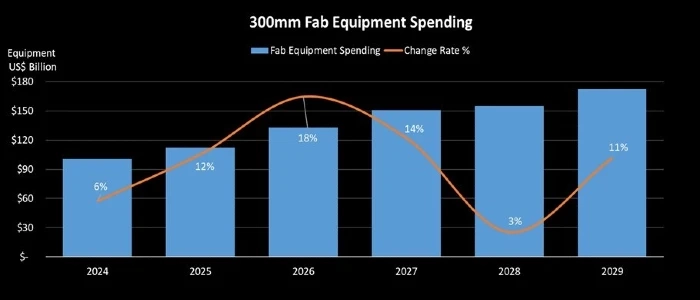

El gasto mundial en equipos para fábricas de obleas de 300 mm (300mm fabs) crecerá un 18% hasta alcanzar los 133.000 millones de dólares en 2026 y un 14% hasta los 151.000 millones en 2027, según informa SEMI.

Este fuerte crecimiento refleja el aumento de la demanda de chips para inteligencia artificial en centros de datos y dispositivos edge, así como el creciente compromiso con la autosuficiencia en semiconductores en regiones clave mediante ecosistemas industriales localizados y la reconfiguración de las cadenas de suministro.

De cara a los años siguientes, el informe prevé que la inversión continúe aumentando un 3% hasta los 155.000 millones de dólares en 2028 y otro 11% hasta los 172.000 millones en 2029.

“La IA está redefiniendo la escala de la inversión en fabricación de semiconductores”, afirmó Ajit Manocha, presidente y CEO de SEMI, en un comunicado. “Con el gasto global en equipos para fabs de 300 mm superando por primera vez los 150.000 millones de dólares en 2027, la industria está realizando compromisos históricos y sostenidos con la capacidad avanzada y las cadenas de suministro resilientes necesarias para impulsar la era de la IA”.

Se espera que el segmento de lógica y micro lidere la expansión del equipamiento, con inversiones totales de 228.000 millones de dólares entre 2027 y 2029, impulsadas principalmente por la fuerte demanda del sector foundry y por las inversiones en capacidad de vanguardia por debajo de los 2 nm.

El segmento de memoria ocupará el segundo lugar en gasto en equipos, con un total estimado de 175.000 millones de dólares entre 2027 y 2029. Este periodo marca el inicio de un nuevo ciclo de crecimiento para el segmento. Dentro de esta categoría, se prevé que el gasto en equipos para DRAM alcance los 111.000 millones de dólares acumulados entre 2027 y 2029, mientras que el gasto en equipos para 3D NAND se estima en 62.000 millones durante el mismo periodo.

La demanda de memoria ha aumentado significativamente debido al entrenamiento y la inferencia de IA. El entrenamiento de modelos ha impulsado notablemente la demanda de memoria de alto ancho de banda (HBM), mientras que la inferencia ha generado una fuerte necesidad de capacidad de almacenamiento, impulsando así el crecimiento de las aplicaciones NAND Flash en centros de datos.

Tendencias regionales de inversión

Se espera que la inversión global en equipos para fabs de 300 mm se mantenga ampliamente distribuida entre las principales regiones de fabricación de semiconductores entre 2027 y 2029, reflejando una combinación de expansión de nodos avanzados, aumento de capacidad en memoria y políticas de localización de la cadena de suministro. China, Taiwán, Corea y las Américas registrarán niveles significativos de inversión, mientras que Japón, Europa y Oriente Medio, así como el Sudeste Asiático, seguirán aumentando su inversión desde una base más reducida.

En China, se prevé que la inversión continúe respaldada por la expansión de la capacidad nacional y por iniciativas destinadas a reforzar las capacidades de fabricación de semiconductores. En Taiwán, el gasto estará impulsado principalmente por la expansión de la capacidad foundry de vanguardia, incluidas tecnologías de 2 nm y sub-2 nm. En Corea, las perspectivas de inversión siguen estrechamente vinculadas al sector de memoria, donde la demanda relacionada con la IA impulsa un nuevo ciclo de ampliación de capacidad y actualización tecnológica. En las Américas, la inversión estará sustentada por la expansión de procesos avanzados y por esfuerzos más amplios para fortalecer los ecosistemas de fabricación nacionales.