EMS: radiografía financiera de los líderes europeos

Las empresas EMS han publicado recientemente resultados mayoritariamente positivos, marcados por el crecimiento y la mejora de la rentabilidad. Incluso las compañías que atravesaban mayores dificultades, Lacroix y TT Electronics, apuntan a una recuperación tras importantes procesos de reestructuración en la región de las Américas. Se trata de una noticia muy positiva para la industria después de las numerosas crisis que han afectado tanto a la demanda como a las cadenas de suministro en los últimos años.

Autor: Riku Hynninen – CEO y fundador – Agame Oy

En Europa, los sectores de defensa y aeroespacial son actualmente los principales motores del crecimiento, mientras que entre los gigantes del EMS el auge de los centros de datos vinculados a la inteligencia artificial desempeña un papel fundamental.

He dedicado tiempo a analizar los informes anuales de diez empresas europeas que cotizan en bolsa para comprender mejor cómo funcionan los motores financieros de estas compañías. Las cuestiones que quería entender con mayor profundidad eran las siguientes:

¿Cuál es la rentabilidad desde la perspectiva de los accionistas? En esta primera parte destaco algunas diferencias interesantes en amortizaciones, depreciaciones, costes financieros e impuestos, factores que pueden transformar un sólido EBITDA en un beneficio neto simplemente aceptable o incluso mediocre.

En la segunda parte, tras la oleada de adquisiciones de 2025, analizaremos qué empresas aún cuentan con suficiente capacidad financiera en sus balances para continuar participando en la consolidación del sector y cuáles podrían verse obligadas a captar nuevo capital.

En la tercera parte examinaremos la eficiencia del capital. En la industria manufacturera, el capital circulante neto puede variar significativamente y representar un riesgo de liquidez a corto plazo para aquellas empresas que se enfrenten a tensiones en la cadena de suministro mientras mantienen elevados niveles de endeudamiento. ¿Cómo difieren estas compañías en términos de estructura de capital? ¿Cuáles presentan la mejor rentabilidad sobre recursos propios (ROE) y existe alguna correlación con su nivel de apalancamiento?

Parte 1: ¿Quiénes son los verdaderos favoritos de los accionistas detrás del EBITDA y el EBIT?

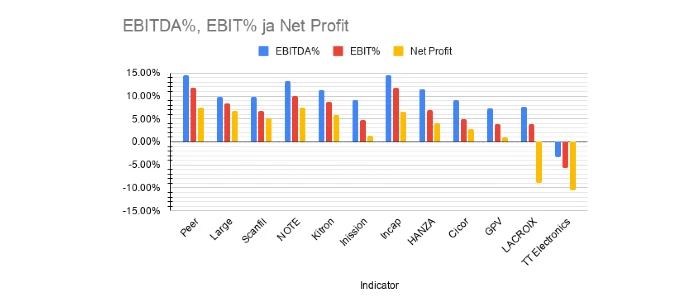

NOTE lidera la rentabilidad en Europa, mientras que Celestica marca la referencia entre los gigantes del EMS

La percepción general era que Incap era la empresa más rentable del grupo, gracias a su extraordinariamente elevado EBITDA y margen operativo. Sin embargo, la comparación muestra que el verdadero líder de rentabilidad en 2025 fue NOTE, con un margen de beneficio neto del 7,4%.

Incap (6,5%), Kitron (5,9%) y Scanfil (5,1%) también lograron márgenes netos superiores al 5%, mientras que Hanza mantuvo un sólido 4,1%. El resto de las compañías europeas analizadas se situaron entre el -10,5% y el +2,8%.

Como referencia, el margen neto de los grandes grupos EMS (Hon Hai, Sanmina, Jabil y Flex) se movió entre el 2,2% y el 3,3%, con Celestica como excepción destacada. Gracias a su extraordinario éxito en el negocio de infraestructuras para inteligencia artificial, Celestica alcanzó un margen neto del 6,7%.

También conviene señalar que aproximadamente un punto porcentual de este resultado excepcional proviene de ganancias contables relacionadas con un total return swap y la liberación de créditos fiscales. Incluso excluyendo estos elementos, la compañía sigue registrando un atractivo margen neto ajustado del 5,7%, claramente superior al de sus grandes competidores.

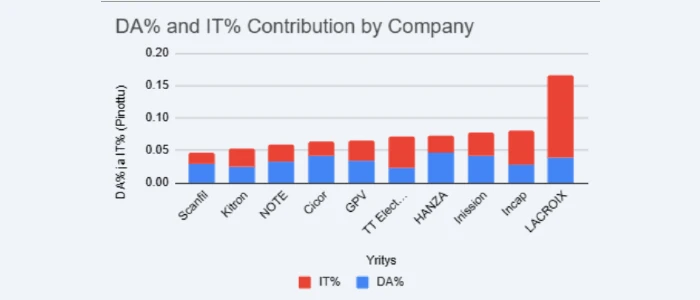

Puente TIDA%: ¿dónde se esconden los beneficios?

La figura 2 muestra diferencias significativas entre el beneficio neto y el EBITDA reportado. En primer lugar, destaca Lacroix, cuyo elevado porcentaje de «IT%» (intereses e impuestos) se debe principalmente a importantes deterioros relacionados con el cierre de sus operaciones en Norteamérica.

Entre las demás compañías, las que presentan los valores más elevados de «TIDA%» son Incap y TT Electronics (ambas con un 8,8%), Inission (7,8%) y Hanza (7,4%). Veamos qué factores explican estas diferencias.

Incap: la trampa fiscal

Incap terminó pagando 8,3 millones de euros en impuestos sobre un beneficio antes de impuestos de 22,3 millones de euros, lo que equivale a una tasa efectiva del 37% y representa casi el 4% de sus ingresos. Se trata de un nivel extraordinariamente elevado en comparación con el 24% registrado el año anterior, una cifra mucho más habitual entre sus competidores.

India es actualmente la principal región operativa de Incap tanto en ingresos como en beneficios. La repatriación de los beneficios generados en el país para financiar inversiones fuera de India o distribuir dividendos a los accionistas podría seguir presionando al alza la carga fiscal en los próximos años.

TT Electronics: una rentabilidad marcada por la reestructuración

El caso de TT Electronics debe analizarse dentro de un contexto más amplio de reestructuración corporativa. La empresa cerró su planta de Plano y llevó a cabo medidas de reorganización en su centro de Cleveland. La figura 2 refleja únicamente el negocio continuado tras el cierre de las operaciones de Plano.

En sus cuentas estatutarias, el impacto total de la reestructuración ascendió a -65,4 millones de libras esterlinas, equivalentes al 13,6% de los ingresos. Los principales conceptos corresponden a deterioros de activos, pérdidas de valoración (-41,4 millones de libras) y costes de reestructuración (-15,2 millones de libras).

En el ámbito fiscal, TT Electronics también registró la pérdida de créditos fiscales acumulados asociados a la actividad abandonada de Plano, lo que dio lugar a una tasa efectiva de impuestos excepcionalmente elevada del 38%, equivalente a 13,9 millones de libras.

Teniendo en cuenta su beneficio operativo ajustado de 37,2 millones de libras (7,7% de los ingresos) y la mejora de su balance, es razonable esperar una recuperación sólida en 2026.

Inission: elevada depreciación y presión fiscal

La tasa fiscal de Inission alcanzó aproximadamente el 39% en 2025, un nivel excepcionalmente elevado. Esta situación estuvo motivada por costes asociados a operaciones de fusiones y adquisiciones que no eran deducibles fiscalmente, pérdidas en filiales sin beneficio fiscal asociado y revalorizaciones de activos por impuestos diferidos. Se trata de un impacto extraordinario específico del ejercicio 2025.

Las depreciaciones y amortizaciones de Inission representan el 4,3% de los ingresos, frente a una media del 3,6% en el grupo de comparación. Una posible explicación es la elevada fragmentación de su red industrial. Además, la mayor parte de sus activos materiales están arrendados, lo que puede incrementar las depreciaciones asociadas a los derechos de uso en comparación con los activos en propiedad.

Hanza: crecimiento ambicioso mediante adquisiciones y expansión de capacidad

El porcentaje de depreciaciones y amortizaciones de Hanza es el más elevado entre sus competidores (4,6%), mientras que su tasa fiscal se encuentra entre las más bajas. Su mayor nivel de endeudamiento se refleja en unos costes financieros superiores al 2% de los ingresos.

En conjunto, el puente TIDA% entre EBITDA y beneficio neto alcanza el 7,4%. Hanza no solo incrementó su apalancamiento con la adquisición de Orbit One, sino que también emitió nuevas acciones para financiar la compra de Leden. A finales de 2025 se anunció una importante ampliación de capital destinada a financiar la adquisición de BMK, completada a comienzos de 2026.

Durante 2024 y 2025, Hanza amplió significativamente su base de activos mediante las adquisiciones de Orbit One y Leden, el arrendamiento de una nueva fábrica en Finlandia, la ampliación de una planta en Suecia y nuevas inversiones en capacidad y automatización. Como consecuencia, sus depreciaciones y amortizaciones aumentaron de 203 a 277 millones de coronas suecas.

Se espera que las ampliaciones de capacidad realizadas en 2025 se utilicen de forma más eficiente en el futuro, mientras que BMK debería aportar un volumen de negocio significativamente mayor en 2026. Como resultado, el crecimiento de los ingresos contribuirá a reducir progresivamente el peso del TIDA% sobre las ventas.

Scanfil y Kitron: líderes en eficiencia

Scanfil (4,6%) y Kitron (5,3%) destacan por sus costes contenidos y por el reducido peso de las partidas no monetarias situadas por debajo del EBITDA. Además, sus tasas efectivas de impuestos figuran entre las más bajas del grupo.

Especialmente notable es el caso de Scanfil, cuyos costes financieros son muy reducidos gracias a su bajo nivel de endeudamiento.

El beneficio es el resultado final del motor, pero para ganar la carrera de fondo de la consolidación industrial se necesita algo más que un motor potente: también hace falta un depósito lleno.

En la segunda parte analizaremos la «potencia para fusiones y adquisiciones» que aún queda en estos balances para determinar qué compañías están preparadas para seguir creciendo mediante adquisiciones y cuáles podrían necesitar nuevas fuentes de financiación.

Durante Evertiq Expo Varsovia, el próximo 22 de octubre de 2026, Riku Hynninen presentará un análisis comparativo de la situación financiera de diez de las principales empresas EMS europeas. Su intervención examinará cómo factores como las depreciaciones, los costes financieros y la fiscalidad influyen en la rentabilidad, además de identificar qué compañías están mejor posicionadas para futuras operaciones de fusiones y adquisiciones tras la reciente consolidación del sector.