Industria global de fabricación de semiconductores se fortalece

SEMI informa que la industria global de fabricación de semiconductores continuó mostrando signos de mejora en el segundo trimestre de 2024.

Con un crecimiento significativo de las ventas de IC, la estabilización de los gastos de capital y un aumento de la capacidad instalada de fabricación de wafers.

Si bien una recuperación más lenta en algunos mercados finales afectó el ritmo de crecimiento en la primera mitad del año, el aumento en la demanda de chips de IA y memoria de alto ancho de banda (HBM) creó fuertes vientos a favor que impulsaron la expansión de la industria.

La estacionalidad y la demanda del consumidor más débil de lo esperado afectaron las ventas de electrónica en la primera mitad de 2024, lo que resultó en una disminución del 0.8% interanual. A partir del tercer trimestre del año en curso, se prevé que las ventas de electrónica se recuperen, creciendo un 4% interanual y un 9% en relación con el segundo trimestre.

Las ventas de IC mostraron un sólido crecimiento del 27% interanual en el segundo trimestre de 2024 y se espera que aumenten aún más un 29% en el tercer trimestre de este año, superando los niveles récord vistos en 2021 a medida que la demanda impulsada por la IA continúa impulsando el crecimiento de las ventas de IC. La mayor demanda también condujo a una disminución del 2.6% interanual en los niveles de inventario de IC en la primera mitad de este año.

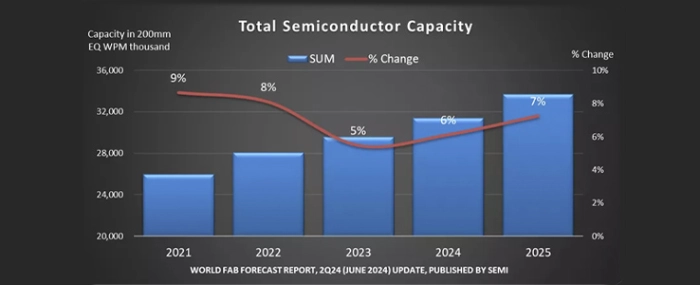

La capacidad instalada de fabricación de wafers alcanzó los 40.5 millones de wafers por trimestre (en equivalente de wafers de 300 mm) en el segundo trimestre de 2024 y se proyecta que aumente un 1.6% en el tercer trimestre de 2024. La capacidad relacionada con la fundición y la lógica mostró un crecimiento más fuerte en el segundo trimestre de 2024 en un 2.0% y se proyecta que aumente en un 1.9% en el tercer trimestre impulsado por la acumulación de capacidad para nodos avanzados.

La capacidad de memoria aumentó un 0.7% en el segundo trimestre de 2024 y se prevé que vea un crecimiento del 1.1% en el tercer trimestre, apoyado por la fuerte demanda de HBM y la mejora de las condiciones de precios de la memoria. Todas las regiones rastreadas vieron aumentos en la capacidad instalada en este segundo trimestre, con China como la región de más rápido crecimiento a pesar de las tasas de utilización de las fábricas mediocres.

Los gastos de capital de los semiconductores se mantuvieron conservadores en la primera mitad del año, lo que resultó en una disminución del 9.8% interanual. Se espera que la tendencia se vuelva positiva a partir del tercer trimestre de 2024 en respuesta a la creciente demanda de chips de IA y la rápida adopción de HBM, con los gastos de capital de memoria liderando el crecimiento en un 16% trimestre a trimestre, mientras que los gastos de capital no relacionados con la memoria aumentan en un 6% trimestre a trimestre.