TPCA: El mercado global de PCBs flexibles rebota en 2024

La Asociación de Circuitos Impresos de Taiwán (TPCA) pronostica que el mercado global de PCBs flexibles se recuperará gradualmente de la caída de 2023.

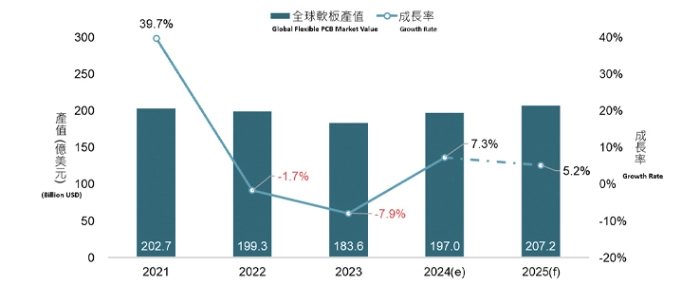

Este pronóstico, hecho en conjunto con el Instituto de Investigación Tecnológica Industrial (ITRI), espera que el tamaño del mercado (incluyendo PCBs rígidos-flexibles) alcance los 19.7 mil millones de dólares en 2024, lo que representa un crecimiento interanual del 7.3%.

A medida que las aplicaciones de IA se vuelven más prevalentes en los mercados de teléfonos inteligentes y computadoras, se espera que la demanda de PCBs flexibles continúe aumentando, y se proyecta que el mercado crezca un 5.2% en 2025, alcanzando los 20.72 mil millones de dólares, volviendo al nivel visto en 2021.

En los últimos años, el mercado global de PCBs flexibles ha experimentado fluctuaciones significativas. De 2020 a 2022, la pandemia de COVID-19 impulsó un aumento en la demanda de electrónica de consumo, lo que a su vez llevó a un rápido crecimiento en la industria de PCBs flexibles.

Sin embargo, con el desvanecimiento del auge impulsado por la pandemia, los ajustes de inventario en el mercado final y las incertidumbres económicas globales, el mercado global de PCBs flexibles experimentó una disminución significativa en 2023, reduciéndose un 7.9% respecto al año anterior a 18.36 mil millones de dólares.

No obstante, el mercado global de PCBs flexibles ha crecido de manera constante en los últimos cinco años, pasando de 13.0 mil millones de dólares en 2019 a 18.36 mil millones de dólares en 2023, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 8.9%. La participación de mercado de los PCBs flexibles en la industria global de PCBs también aumentó del 20.4% en 2019 al 24.6% en 2023.

En términos de tipos de capital de proveedores, las empresas taiwanesas son los mayores proveedores de PCBs flexibles, representando alrededor del 34.5% del valor total del mercado, seguidas por Japón y China. Los proveedores de estas tres áreas representan más del 90% del mercado global de PCBs flexibles.

Al observar a las empresas individuales, los cinco principales fabricantes de PCBs flexibles en 2023 fueron Zhen Ding Technology de Taiwán (19.5%), Dongshan Precision de China (14.4%), Mektron de Japón (14.0%), BH de Corea del Sur (6.7%) y Flexium Interconnect de Taiwán (5.7%). Estas cinco empresas poseen colectivamente una participación del 60% del mercado global.

A pesar de una desaceleración del mercado en 2023 debido a la reducción del gasto del consumidor, la mayoría de los fabricantes de PCBs flexibles se han mantenido comprometidos con las inversiones de capital, la expansión de la capacidad y las mejoras tecnológicas para satisfacer la futura demanda del mercado.

El desarrollo futuro en el sector de PCBs flexibles continuará centrándose en aplicaciones para teléfonos inteligentes (como teléfonos inteligentes con IA y teléfonos plegables) y aplicaciones automotrices. Con respecto a la expansión en el Sudeste Asiático, a diferencia de los fabricantes de placas rígidas de PCB, los fabricantes de PCBs flexibles están adoptando principalmente un enfoque de "esperar y ver" para la expansión en el extranjero.

Las empresas que actualmente planean establecer fábricas en el Sudeste Asiático incluyen Career Technology, Flexium Interconnect y Zhen Ding Technology de Taiwán (en especial para la producción de placas rígidas), Nitto Denko de Japón, Dongshan Precision de China y BH de Corea del Sur, así como proveedores de materias primas como Taiflex Scientific. En general, las empresas japonesas continúan dominando la industria de PCBs flexibles del Sudeste Asiático, con Tailandia y Vietnam actuando como los principales centros de fabricación de la región.

Aunque el pronóstico del mercado es positivo, la industria de PCBs flexibles enfrenta obstáculos. En particular, la Unión Europea tiene la intención de prohibir el uso de productos químicos PFAS para 2025, lo que afecta el desarrollo de materiales para PCBs flexibles, especialmente los materiales de alta frecuencia.

Aunque la regulación de los PFAS presenta desafíos, también ofrece nuevas oportunidades de negocio. Dado que los materiales avanzados de alta frecuencia están monopolizados en su mayoría por unos pocos proveedores de EE. UU. y Japón, la prohibición de los PFAS puede impulsar a los clientes finales a buscar materiales libres de PFAS, brindando una oportunidad única para que nuevos participantes penetren en el mercado de materiales de alta gama.