Industria de semiconductores registra un fuerte tercer trimestre de 2024

La industria mundial de fabricación de semiconductores en el tercer trimestre de 2024 mostró un fuerte impulso, con todos los indicadores clave de la industria registrando aumentos intertrimestrales positivos por primera vez en dos años, informó SEMI.

El crecimiento se ve impulsado por factores estacionales y por la fuerte demanda de inversiones en centros de datos de IA. Sin embargo, los segmentos de consumo, automoción e industrial están experimentando un ritmo de recuperación más lento. Se espera que la tendencia de crecimiento continúe en el cuarto trimestre de 2024.

Después de caer en la primera mitad de 2024, las ventas de productos electrónicos repuntaron durante el tercer trimestre, creciendo un 8% intertrimestral, con un aumento previsto del 20% en el cuarto trimestre de este año.

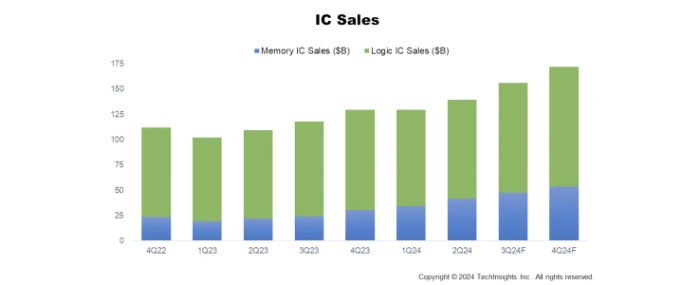

Las ventas de circuitos integrados también aumentaron un 12% intertrimestral en el tercer trimestre y se espera que crezcan otro 10% durante el cuarto trimestre de 2024. En conjunto, se prevé que las ventas de circuitos integrados aumenten más de un 20% en 2024, impulsadas principalmente por los productos de memoria, debido a la mejora generalizada de los precios y a la fuerte demanda de chips de memoria para centros de datos.

Al igual que las ventas de productos electrónicos, los gastos de capital (CapEx) en semiconductores disminuyeron en la primera mitad del año, pero la tendencia se está volviendo positiva a partir del tercer trimestre de 2024. El CapEx relacionado con la memoria está aumentando un 34% intertrimestral y un 67% interanual en el tercer trimestre de 2024, lo que refleja la mejora del mercado de circuitos integrados de memoria en comparación con el mismo periodo del año anterior.

Durante este cuarto trimestre, se espera que el CapEx total aumente un 27% con respecto a los niveles del tercer trimestre de 2024 y un 31% interanual, con el gasto de capital relacionado con la memoria liderando este crecimiento con un 39% interanual.

El segmento de capital de equipos para semiconductores se mantiene sólido y está funcionando mejor de lo previsto debido a las importantes inversiones de China y al aumento del gasto en memorias de gran ancho de banda y envases avanzados.

El gasto en equipos de fabricación de obleas (WFE) aumentó un 15% interanual y un 11% intertrimestral en el tercer trimestre del año. La inversión china sigue desempeñando un papel importante en el mercado de los equipos de fabricación de obleas. Además, tanto el segmento de pruebas como el de ensamblaje y empaquetado experimentaron impresionantes aumentos interanuales del 40% y el 31%, respectivamente, en el tercer trimestre de 2024, y se prevé que este crecimiento continúe durante el resto del año.

“El segmento de capital de equipos para semiconductores sigue mostrando un impulso de crecimiento, reforzado este año por las fuertes inversiones de China y el aumento del gasto en tecnologías avanzadas”, declaró Clark Tseng, Director Senior de Inteligencia de Mercado de SEMI.

También agregó que “Además, la continua expansión de la capacidad de fabricación, especialmente en los segmentos de fundición y lógica, subraya el compromiso de la industria para satisfacer la creciente demanda de tecnologías avanzadas de semiconductores.”

En el tercer trimestre de 2024, la capacidad instalada de fabricación de obleas alcanzó los 41,4 millones de obleas por trimestre (en equivalente a oblea de 300 mm) y se prevé que aumente un 1,6% en el cuarto trimestre.

La capacidad relacionada con foundry y la lógica sigue registrando fuertes aumentos, con un crecimiento del 2,0% en el tercer trimestre de 2024 y un aumento previsto del 2,2% en el cuarto trimestre de 2024, impulsado por la expansión de la capacidad tanto en los nodos avanzados como en los maduros. Por su parte, la capacidad de memoria aumentó un 0,6% en el 3T 2024 y se prevé que mantenga el mismo ritmo de crecimiento en el 4T 2024. Este crecimiento está impulsado por la fuerte demanda de memoria de gran ancho de banda (HBM), pero se ve parcialmente compensado por las transiciones de los nodos de proceso.

“El año 2024 ha mostrado dos caras dentro de la industria de semiconductores”, afirmó Boris Metodiev, Director de Análisis de Mercado de TechInsights. “Mientras que los mercados de consumo, automoción e industrial han tenido dificultades, la IA ha prosperado, impulsando los precios medios de venta en productos de memoria y lógica. A medida que disminuyan los tipos de interés de cara a 2025, se espera que mejore la confianza de los consumidores, lo que fomentará mayores compras y apoyará tanto al mercado de consumo como al de automoción.”

¿Quieres conocer más sobre el mercado global de semiconductores? No dejes de suscribirte a nuestra newsletter.