La DRAM de servidor y la HBM impulsan los ingresos de la industria en el 3T24

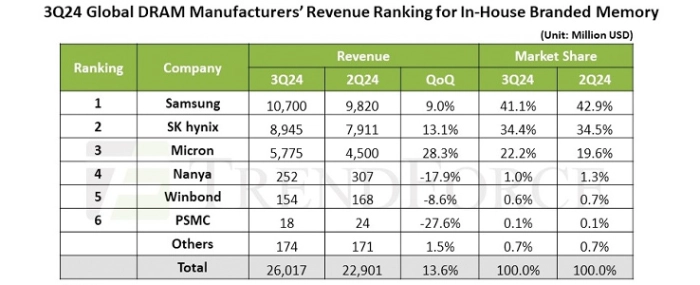

Las últimas investigaciones de TrendForce revelan que los ingresos de la industria global de DRAM alcanzaron los 26.020 millones de dólares durante el tercer trimestre de 2024, lo que supone un incremento intertrimestral del 13,6%.

El aumento fue impulsado por la creciente demanda de DDR5 y HBM en los centros de datos, a pesar del descenso de los envíos de LPDDR4 y DDR4 debido a la reducción del inventario por parte de las marcas chinas de teléfonos inteligentes y a la ampliación de la capacidad por parte de los proveedores chinos de DRAM. Los ASP continuaron su tendencia alcista del trimestre anterior, con un aumento de los precios de contratos del 8% al 13%, respaldados además por el desplazamiento de la producción de DRAM convencional por parte de las HBM.

De cara al cuarto trimestre de 2024, TrendForce prevé un aumento intertrimestral de los envíos totales de bits de DRAM. Sin embargo, se espera que las limitaciones de capacidad causadas por la producción de HBM tengan un impacto más débil de lo previsto en los precios. Además, el aumento de la capacidad de los proveedores chinos puede llevar a los fabricantes de ordenadores y a las marcas de teléfonos inteligentes a agotar sus existencias para asegurarse productos DRAM a precios más bajos. Como resultado, se espera que disminuyan los precios contractuales de la DRAM convencional y los precios combinados de DRAM convencional y HBM.

Impacto en los principales fabricantes de DRAM

El aumento de los precios de los contratos de memorias DRAM para servidores y PC elevó los ingresos de los tres principales fabricantes de DRAM.

Samsung mantuvo el primer puesto con unos ingresos de 10.700 millones de dólares, un 9% más que el trimestre anterior. Gracias a la liquidación estratégica de inventarios de LPDDR4 y DDR4, los envíos de bits se mantuvieron estables respecto al trimestre anterior.

SK hynix registró ingresos por 8.950 millones de dólares, con un aumento intertrimestral del 13,1%, manteniendo su segunda posición. Aunque sus envíos de HBM3e aumentaron, un descenso intertrimestral del 1%-3% en los envíos de bits debido a ventas débiles de LPDDR4 y DDR4 contrarrestaron estas ganancias. Los ingresos de Micron aumentaron un 28,3% intertrimestral, hasta 5.780 millones de dólares, impulsados por el fuerte crecimiento de los envíos de DRAM para servidores y HBM3e, que se tradujo en un incremento intertrimestral del 13% en los envíos de bits.

Los proveedores taiwaneses de DRAM vieron disminuir sus ingresos en el tercer trimestre de 2024, situándose significativamente por detrás de los tres principales fabricantes. Nanya Technology sufrió un descenso intertrimestral de más del 20% en los envíos de bits debido a la menor demanda de DRAM por parte de los consumidores y a la intensificación de la competencia de los proveedores chinos en el mercado de DDR4. Su margen de beneficios de explotación se deterioró aún más, del -23,4% al -30,8%, como consecuencia de las pérdidas ocasionadas por un apagón.

Winbond experimentó un descenso intertrimestral de los ingresos del 8,6%, hasta 154 millones de dólares, debido a la menor demanda de DRAM de consumo y a la disminución de los envíos de bits. PSMC registró un descenso intertrimestral del 27,6% en los ingresos procedentes de su producción interna de DRAM de consumo. Sin embargo, incluyendo los ingresos de foundry, sus ingresos totales por DRAM aumentaron un 18% intertrimestral, impulsados por la reposición de inventarios de sus clientes de foundry.

Para más información, visite TrendForce.

¿Quieres más noticias y análisis como este? Suscríbete a nuestra newsletter.