Electrificación y autonomía: impulso del contenido de semiconductores en los automóviles

Yole Group proyecta un futuro transformador para el mercado de semiconductores automotrices, impulsado por los avances en electrificación, ADAS y potencia de computación.

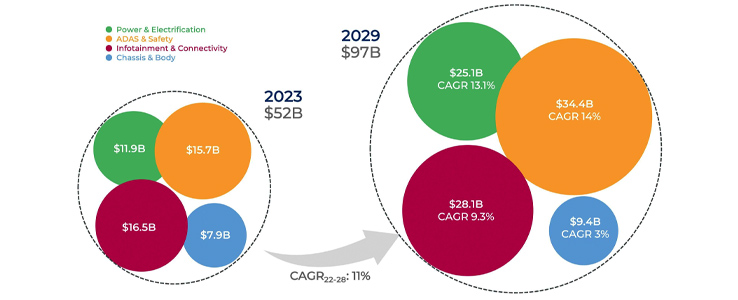

El mercado de semiconductores automotrices alcanzará casi USD 100 mil millones para 2029, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 11% de 2023 a 2029, según el informe Semiconductor Trends in Automotive 2024 a fecha reciente ha publicado por Yole Group. Este crecimiento subraya el papel fundamental del sector para permitir vehículos de próxima generación, ya que se espera que el valor de los dispositivos semiconductores por automóvil aumente un aproximado de USD 590 en 2023 a USD 1,000 en 2029.

Los sistemas avanzados de asistencia al conductor (ADAS) y las características de seguridad lideran este aumento, con una proyección de crecimiento del 14% de CAGR. La electrificación le sigue de cerca, con una CAGR superior al 13% durante el mismo período. A pesar de la desaceleración de la adopción de la electrificación en Europa, el mercado chino sigue siendo muy activo, manteniendo el impulso global.

"El mercado automotriz global está creciendo con lentitud, lo que deja a algunos OEM y proveedores en situaciones más desafiantes durante la transformación. Sin embargo, el panorama a mediano plazo aún ofrece un crecimiento significativo del 11% al mercado de dispositivos semiconductores, que alcanzará casi USD 100 mil millones en 2029", declaró el Analista Principal de Semiconductores Automotrices de Yole Group en un comunicado de prensa.

En 2020, la consultora Deloitte afirmó en un informe que la electrónica representa el 40% del costo total de un automóvil, en comparación con el 18% hace poco más de 20 años, una participación que se espera que crezca con la electrificación en curso.

El cambio en las estrategias de los OEM

El informe de Yole revela un cambio notable a medida que los OEM (fabricantes de equipos originales) automotrices se involucran cada vez más aguas arriba en la cadena de suministro de semiconductores. Los módulos de potencia, que son habilitadores críticos para los vehículos eléctricos, sirven como un excelente ejemplo. Como señala Yole, casi todos los OEM chinos tienen inversiones en este segmento en diversos formatos. Además, los procesadores de alto rendimiento y las MCU también son muy favorecidos por los OEM.

El informe de Yole Group destaca varias tendencias fundamentales que impulsan el mercado de semiconductores hacia adelante.

Por ejemplo, la electrónica de potencia. La demanda de módulos SiC MOSFET, cruciales para una conversión de energía eficiente, está impulsada por el creciente atractivo de los vehículos eléctricos. Las MCU avanzadas de 16 nm y 10 nm se están volviendo indispensables para las aplicaciones ADAS, respaldando radares, sensores y el cambio hacia controladores de dominio y zona. A medida que los vehículos se acercan a mayores grados de autonomía, superando el nivel 3, aumenta la demanda de capacidades de computación y memoria robustas.

"El mercado en la actualidad representa un valor de dispositivo de semiconductor de alrededor de USD 590 por automóvil en 2023. Con esta cifra creciendo a alrededor de USD 1,000 por automóvil, la tecnología de semiconductores y sus últimas innovaciones se vuelven esenciales. En Yole Group, destacamos las tendencias significativas vinculadas a ADAS y la electrificación", señaló Pierrick Boulay, Analista Senior de Tecnología y Mercado de Yole Group.

Evertiq ha invitado a Pierrick Boulay a hablar en su Expo en Sophia Antipolis el 6 de febrero de 2025 sobre cómo los semiconductores están dando forma al futuro de la automoción.

A pesar del crecimiento lento del mercado automotriz global, las perspectivas a mediano plazo siguen siendo positivas para los dispositivos semiconductores, proyectando un aumento significativo de aproximadamente 834 dispositivos por automóvil en 2023 a 1,106 para 2029. Como se mencionó con anterioridad, este crecimiento se debe, principalmente, a la creciente implementación de ADAS y la electrificación de vehículos. Aunque el suministro de semiconductores ha mejorado en comparación con años recientes, sigue siendo una preocupación importante, y las estrategias de los OEM varían según los diferentes segmentos de la industria y las regiones.

En consecuencia, para superar las limitaciones de los sistemas que han sido distribuidos con anterioridad, los fabricantes de automóviles han comenzado a centralizar funciones en menos ECU (Unidades de Control Electrónico) más potentes. Si bien esta centralización simplifica el cableado y mejora el rendimiento, introduce nuevos desafíos en la gestión de estos sistemas más complejos.

¿Te interesan estos análisis e informes? Suscríbete a nuestro newsletter y recibe en tu correo lo mejor del mundo de los semiconductores.